Assurance crédit face à la crise du confinement 2020

Sommaire

Introduction

Êtes-vous prêt à payer vos fournisseurs cash ?

Cette interrogation est revenue à plusieurs reprises ces derniers temps, lors d’entretiens avec des responsables industriels. En d’autres termes, qu’est-ce qui se passerait si demain 50% des échanges fabricants/installateurs devaient se payer au comptant ?

- Pour les clients, il faudrait trouver de nouvelles ressources financières.

- Et du côté des fournisseurs, faire accepter de nouvelles conditions de paiement, trouver de nouveaux clients ou tout simplement prendre le risque d’impayés, tout cela dans un marché sous tension.

Vous pensez que ce scénario est absurde ?

Possible, mais ne pas envisager cette hypothèse, c’est sous-estimer la crise engendrée par le Covid19 et ses répercussions.

Nous trouvons tout naturel en tant que client professionnel, de régler nos factures à 30, voire 45 jours fin de mois. C’est ce qu’on appelle le délai moyen de paiement des clients (ou DSO – Days Sales Outstanding). Cette « normalité » est le fruit de pratiques ancrées dans les modes de gestion et que de grands bouleversements peuvent remettre en cause.

La question de fond n’est pas de savoir, s’il va y avoir un impact sur le DSO sur les 3 ou 4 prochaines années, mais quelle va être l’ampleur du phénomène.

1 – Que s’est-il passé depuis la crise de 2008 à 2009 ?

Cette interrogation est revenue à plusieurs reprises ces derniers temps, lors d’entretiens avec des responsables industriels. En d’autres termes, qu’est-ce qui se passerait si demain 50% des échanges fabricants/installateurs devaient se payer au comptant ?

- Pour les clients, il faudrait trouver de nouvelles ressources financières.

- Et du côté des fournisseurs, faire accepter de nouvelles conditions de paiement, trouver de nouveaux clients ou tout simplement prendre le risque d’impayés, tout cela dans un marché sous tension.

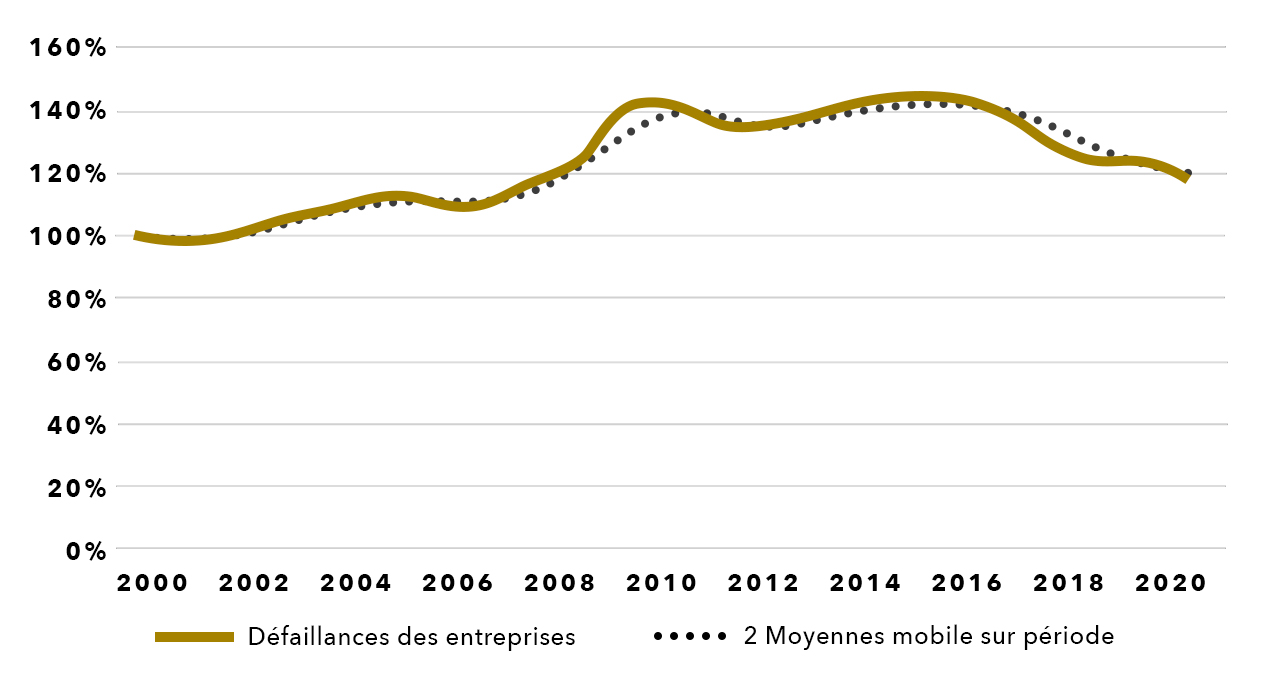

Défaillance des entreprises en France

Source : INSEE

Donc pour résumer le DSO** est variable suivant la confiance entre les partenaires et donc une crise impacte obligatoirement les résultats financiers et la confiance.

2 – Qui prend le risque financier ?

Aujourd’hui, les fournisseurs assurent majoritairement les créances de leurs clients auprès d’assureurs spécialisés. Le métier d’assureur crédit est de couvrir le risque de paiement résultant de la livraison de biens ou de services.

Ils sont trois à se partager 80% du marché : Euler Hermès qui a racheté la Sfac, Atradus et Coface. Le risque couvert est la résultante d’une étude sur des statistiques marchés et des indicateurs de l’entreprise assurée.

3 – Dispositifs de sécurisation du marché

Pour contrer un risque de blocage économique par l’absence de crédit fournisseur, le gouvernement et les assureurs crédits ont réactivé le dispositif de soutien de 2008-2009 : CAP, CAP+ et CAP Francexport***. Il permet sous certains critères, d’élargir l’assurance-crédit à des entreprises ne pouvant plus ou pas en bénéficier.

Comme pour le PGE, l’état confie l’aide apportée aux entreprises, à des acteurs économiques financiers privés connaissant bien le marché. Si on considère qu’un certain nombre d’entreprises n’ont pas eu accès au PGE (Prêt garanti par l’État), il devrait en être de même pour les assurances crédits.

Conclusion

- La crise du Covid19 sera supérieure en valeur et répercussions dans la durée que la précédente crise qui avait déjà générée 46% de défaillance d’entreprises supplémentaires.

- La grande majorité des fournisseurs ne peuvent prendre le risque d’assurer eux-même le DSO sous peine d’être sanctionnés par leurs partenaires financiers.

- Si on prend comme référence les attributions du PGE, toutes les entreprises ne pourront bénéficier des mesures de soutien.Les assureurs crédits feront leur travail, c’est-à-dire, évaluer le risque et couvrir ce qui est censé être assuré.

- Seulement 3 acteurs majeurs d’assureurs crédits, dans le milieu du bâtiment.

- Des clients qui ont pris pour habitude de financer leur activité par le crédit fournisseur, à la place de fonds propres ou de financement par des prêts.

En additionnant l’ensemble de ces paramètres, nous obtenons un mélange détonant. Je pense que d’un point de vue macro-économique, nous allons assister dans les 3 prochaines années à une diminution du nombre d’entreprises d’installation (concentration) qui se partageront un marché stable et une augmentation du nombre d’auto-entrepreneurs qui viendront assurer la sous-traitance.

Liste de préconisations

Préconisations pour les installateurs

- D’évaluer votre trésorerie suivant un scénario de dé-cotation.

- D’avoir un entretien régulier avec les arbitres des assureurs de vos fournisseurs.

- De vous orienter sur des marchés où vous pourrez bénéficier d’acomptes clients ou d’escomptes.

- Et d’être prêt à injecter des liquidités si nécessaires.

Préconisation pour les fournisseurs

- D’évaluer la perte de CA suivant plusieurs scénarios de diminution d’encours crédit de vos clients.

- De faire travailler en étroite collaboration les services financiers, commerciaux, production et marketing, afin de dégager un mode opératoire, dans une stratégie de crise.

- De créer une équipe interne, maitrisant la négociation et la finance afin d’apporter un service adapté à la situation.

- De jouer la transparence avec vos clients.

Mot de l’auteur

Ces mesures ne sont pas exhaustives bien entendu. Je voudrais rajouter à cela, une réflexion personnelle : Ce que nous vivons est inédit et devrait durer dans le temps. Les outils d’évaluation que sont le bilan, les cotations BDF, etc.…, sont des indicateurs qui ne sont pas adaptés en temps de crise. Les situations changent rapidement.

Je pense qu’il faut faire évoluer les pratiques. Si on décide de faire perdurer le crédit fournisseur, cela nécessite beaucoup plus de transparence de la part du client et des fournisseurs. Ce qui nécessite de travailler sur des indicateurs qui puissent être échangés en toute confidentialité entre le fournisseur et son client et qui permettent d’évaluer en temps réel le risque, pour adapter l’encours client en fonction.

Jean Paul Galibert

Conseil et Formateur chez Fortune Carrée

Définitions

*Note de l’auteur

**DSO : Délais moyens de paiement

*** CAP, CAP+ et CAP Francexport : Ces solutions permettront aux entreprises françaises assurées-crédit de bénéficier de couvertures supplémentaires, accordées par les assureurs-crédit et contre-garanties par l’Etat

Ressources

Banque de France : Rapport annuel de l’Observatoire des délais de paiement 2018 | Défaillance d’entreprise

INSEE : Chiffres des défaillances entreprises

Euler Hermes : Face à l’épidémie Covid-19, Euler Hermes s’engage à soutenir les entreprises françaises